27/03/17

Esforço Estratégico de Fiscalização de Pessoas Físicas 2017.

A Receita Federal do Brasil realizará durante o ano de 2017, no estado de Santa Catarina, 13.266 procedimentos fiscais (fiscalizações e Revisões de Declarações), cuja estimativa de crédito tributário a ser recuperado é de aproximadamente 169 milhões de reais. Estas ações visam apurar infrações praticadas nas Declarações de Ajuste Anual do Imposto sobre a Renda da Pessoa Física – DIRPF apresentadas pelos contribuintes, sendo priorizadas ações de combate a fraudes além de segmentos onde se constatam maiores indícios de infrações à legislação tributária.

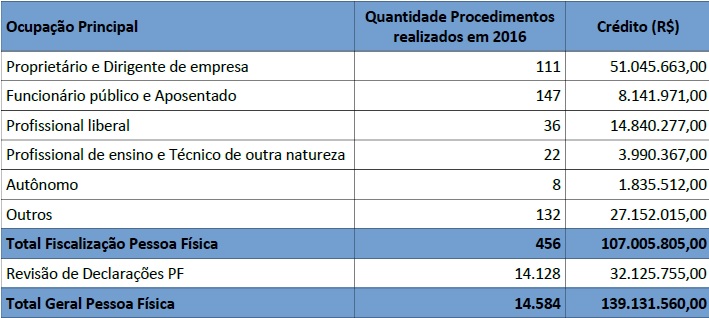

Em 2016, em ações semelhantes, foram abertos, 14.584 procedimentos com resultados de R$ 139.131.560,00 lançado (imposto + multa + juros). Por origem de “ocupação principal dos contribuintes” os quantitativos e valores se encontram discriminados no quadro a seguir:

Por meio da Malha Fiscal IRPF (“Malha Fina”) é feito o cruzamento dos valores de rendimentos, impostos retidos e deduções informados pelos contribuintes nas Declarações de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) com outras declarações enviadas à Receita Federal pelas fontes pagadoras e outras entidades, dentre as quais destacam-se: Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), Declaração de Serviços Médicos e de Saúde (DMED), Declaração de Informações sobre Atividades Imobiliárias (DIMOB), etc.

Os principais motivos de incidência de malha são:

Omissão de Rendimentos tanto do titular como dos dependentes;

Divergências no valor do Imposto de Renda Retido na Fonte (IRRF);

Deduções como Despesas Médicas, Pensão Alimentícia, Previdência Oficial e Privada, etc.

As divergências apontadas pela Malha, tratadas, normalmente, por procedimentos fiscais denominados Revisão de Declarações, sendo que em muitos casos a liberação é feita automaticamente, mediante novos cruzamentos, especialmente nos casos de retificações das declarações por parte do contribuinte ou das fontes pagadoras e outras entidades. Por outro lado, os procedimentos de Fiscalização são motivados por outros indícios que, em princípio, não são abrangidos pela Malha Fiscal. Normalmente são utilizados em situações onde há suspeita de fraude ou indícios de infrações à legislação tributária, podendo retroagir a fatos geradores ocorridos em anos anteriores. Nestes casos, além das declarações utilizadas pela Malha Fiscal, são utilizadas outras fontes de dados, inclusive externas.

Para os procedimentos de fiscalização a serem realizados neste ano foram selecionados, dentre outros,

contribuintes que apresentam movimentação financeira incompatível, acréscimo patrimonial desproporcional e

incompatível com os rendimentos declarados, deduções em Livro Caixa, omissões de rendimentos, deduções

indevidas, falta de apuração de ganho de capital ou utilização indevida da isenção sobre o ganho de capital em

alienações de imóveis residenciais.

Especificamente em relação à utilização indevida da isenção sobre o ganho de capital, foram identificados

contribuintes que não utilizaram o produto da venda na compra de outros imóveis residenciais no prazo de 180

dias ou que desrespeitaram o intervalo mínimo de 5 anos para a realização de nova operação.

Além destas, em 2017, terá continuidade a ação para lavratura de auto de infração referente à multa pela falta de

recolhimento do carnê-leão, iniciada no ano passado, quando foi contemplado o ano-calendário de 2011.

O carnê-leão é o nome que se dá ao recolhimento mensal obrigatório do imposto de renda a que está sujeito o

contribuinte, pessoa física, residente no Brasil, que recebe rendimentos de outra pessoa física ou do exterior,

como por exemplo, os recebimentos de outras pessoas físicas que não tenham sido tributados na fonte,

decorrentes de arrendamento, subarrendamento, locação e sublocação de móveis ou imóveis, e os decorrentes do

trabalho não assalariado, assim compreendidas todas as espécies de remuneração por serviços ou trabalhos

prestados sem vínculo empregatício.

Os contribuintes que têm essa espécie de rendimentos devem antecipar o recolhimento do imposto a ser apurado

na Declaração de Ajuste Anual por meio de recolhimentos mensais usando DARF (Documento de Arrecadação de

Receitas Federais) preenchido sob código de receita 0190. Os valores recolhidos mensalmente, por ocasião da

Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física, são confrontados com o imposto devido na

declaração, podendo resultar em saldo a pagar ou a restituir.

Autorregularização

A Receita Federal tem incentivado o contribuinte a cumprir suas obrigações tributárias de forma espontânea, isto

é, sem ser intimado ou notificado pela autoridade tributária. Ao regularizar-se espontaneamente, o contribuinte

evita o pagamento das multas de ofício, que variam entre 75% e 225% do Imposto de Renda a ser pago, quando

exigido pelo Fisco por meio de procedimento fiscal.

Para verificar se há pendências em sua declaração, o contribuinte deve consultar o Extrato do Processamento da

DIRPF, disponível na página da Receita Federal na internet, a partir do menu “Atendimento Virtual (e-CAC)”

(acesso por meio de Certificado Digital ou Código de Acesso, gerado no próprio site, caso ainda não possua). Se

constatar erro nas informações declaradas, o contribuinte pode autorregularizar-se apresentando DIRPF

retificadora. Informações adicionais poderão ser obtidas no site da Receita Federal e nas Delegacias da Receita Federal.

Fonte: E-mail/nota nº 15 Receita Federal do Brasil

Escrito por: Sescon GF