A segunda rodada on-line do evento aconteceu na tarde de ontem

Os projetos apresentados pelos órgãos municipais no Momento Fiscal São José na tarde de ontem, 28/09, tiveram um ponto em comum: a modernização e a digitalização dos processos no município. O presidente do Sescon GF, Darley Grando, mediou a segunda rodada do evento e conversou com os representantes da Prefeitura Municipal e do Corpo de Bombeiros Militar de São José, que demonstraram esforço em tornar os processos mais dinâmicos e menos manuais. A transmissão ao vivo para inscritos no evento ocorreu pelo YouTube.

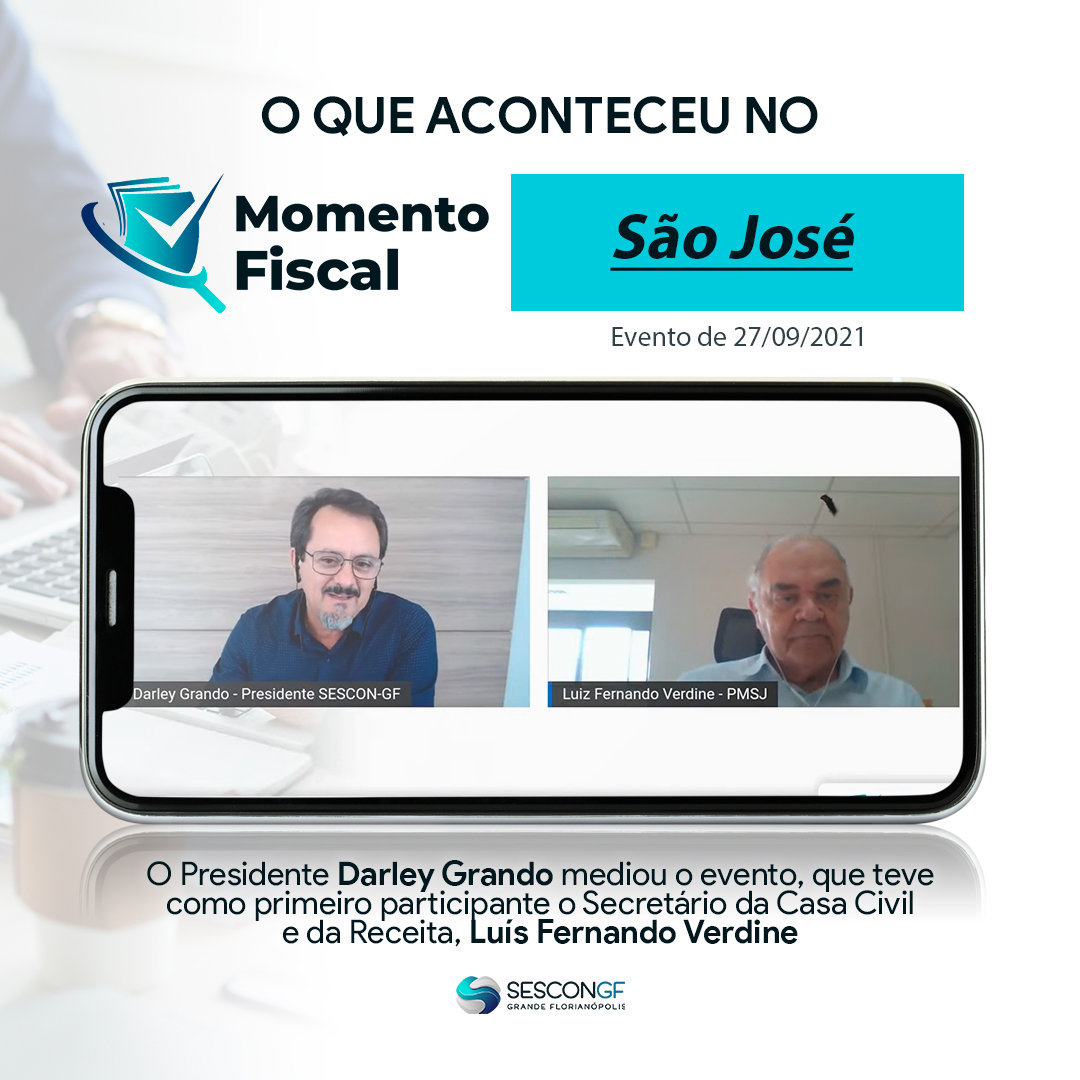

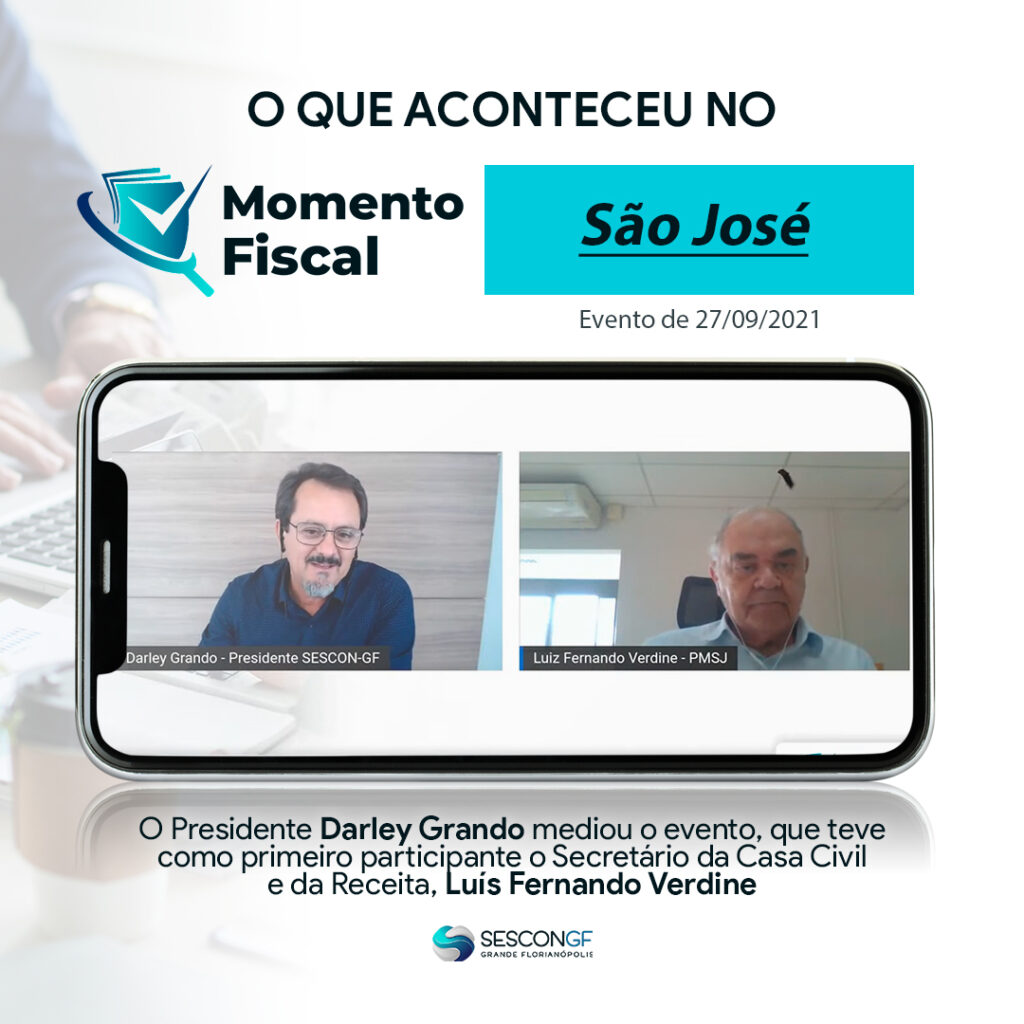

A ausência do prefeito Orvino Coelho de Ávila foi justificada pelo Secretário da Casa Civil e da Receita, Luís Fernando Verdine, que abriu a sequência de participações destacando a atuação do prefeito como contabilista de formação no início de sua carreira. Verdine levou em seu discurso algumas ações desenvolvidas em parceria com a Secretaria de Tecnologia e Inovação, como a atualização e modernização do código tributário, que classificou como arcaico por ser de 2005, mapeamento de todos os processos da Secretaria da Receita e a facilitação de abertura de empresas pela RedeSim. “Quero deixar claro que temos consciência de que somos servidores não só da prefeitura de São José, mas, antes de mais nada, servidores dos contribuintes”, disse o secretário Verdini, que complementou dizendo que o convívio entre a Secretaria da Receita e os contabilistas, precisa ser o mais amigável possível, uma vez que “os escritórios de contabilidade são um dos canais mais importantes para compartilhar com os nossos contribuintes”.

Marcelo Fett, Secretário de Desenvolvimento Econômico e Inovação, apresentou o “Avança São José”, um conjunto de ações estruturadas que tem por objetivo melhorar o ambiente de negócios do município. “Temos muito claro que transformação digital de um governo se faz, basicamente, com processos, pessoas e tecnologia”, disse Fett. O Avança São José é um projeto capitaneado pela Secretaria de Desenvolvimento Econômico e Inovação em parceria com a Secretaria da Receita, Casa Civil e Procuradoria do município. Entre as ações que o secretário Marcelo Fett destacou, foi a Melhoria do Ambiente de Negócios através do Programa Crédito Produtivo, Programa e Fundo Inova São José e a Implementação do Espaço do Empreendedor, sendo este um projeto para a construção de um espaço em que hajam resoluções de demandas em um único espaço. Assista todos os detalhes de cada ponto da apresentação aqui.

A Fiscal de Tributos e Diretora de Fiscalização Tributária, Suellen Campos, levou ao Momento Fiscal as ações que sua pasta está desenvolvendo. “A legislação tributária é extremamente complexa, então, se trabalharmos duro, e é o que a Fiscalização de Tributos está se propondo a fazer, tornaremos esse assunto mais simples para que possamos compartilhar ideais e chegar no mesmo objetivo”, disse Suellen durante sua apresentação. A Diretoria explanou sobre a intenção da prefeitura em solucionar problemas e dialogar com o contribuinte através de uma “comunicação construtiva”. “Ampliamos os canais de atendimento, e um dos que mais deu certo é o e-mail, que proporcionou, inclusive, segurança para o contribuinte, que tem todas as informações documentadas por ali”, falou a diretora, que citou o WhatsApp como uma das implementações já difundidas entre as pessoas e que teve boa aderência na prefeitura. Confira aqui todas os pontos da participação da Diretora Suellen Campos.

Para apresentar o Manual de Orientação para Preenchimento de Nota Fiscal Eletrônica, participaram do evento as agentes de Fiscalização Tributária, Raquel Milanez e Alessandra Meurer. “O manual surgiu de uma ação fiscal realizada no início do ano, que visava identificar os contribuintes que faziam retenção do ISS e não recolhiam para São José. Assim, percebemos que havia muitas dúvidas em relação ao preenchimento do campo ‘tributação’”, disse Alessandra, que reforçou o desejo da Fiscalização Tributária de São José em modificar a atual fiscalização punitiva para a orientativa. As agentes explicaram parte do manual, durante o evento. Confira aqui.

O Corpo de Bombeiros de São José, representado peço 1º Tenente e Chefe do SSCI do município, José César da Silva Neto, e o Subtenente Saulo Souza, apresentou as especificidades do novo e-SCI, sistema que substitui o SIGAT. “Por aqui, estamos trabalhando a parte de Análise de Projeto e Habite-se. A parte de funcionamento ainda não foi implementada por aqui, pois Palhoça é a única cidade do litoral utilizando essa funcionalidade, no que chamamos de ‘projeto piloto’”, disse o 1º Tenente. O chefe de SSCI ressaltou que esse teste do novo sistema realizado na cidade vizinha proporcionará ao contador de São José um e-SCI com menos erros, e que essa mudança tornará os processos mais fáceis de serem feitos. Para acessar toda a explicação e demonstração do 1º Tenente sobre o novo sistema, clique aqui.

O Momento Fiscal São José contou com o apoio da Prefeitura Municipal de São José, Corpo de Bombeiros do Município, Myrp Contadores, PSA Info, Thomson Reuters e SIEG Soluções.

Você pode assistir o Momento Fiscal São José na íntegra clicando aqui.

Momento Fiscal Garopaba já tem data marcada

No próximo dia 18 de outubro, acontece a rodada de debates com os contadores e órgãos públicos municipais de Garopaba. O evento acontecerá no formato on-line e exclusivo para inscritos. A programação e a lista de convidados serão divulgadas nas próximas semanas.

Inscrições em breve.